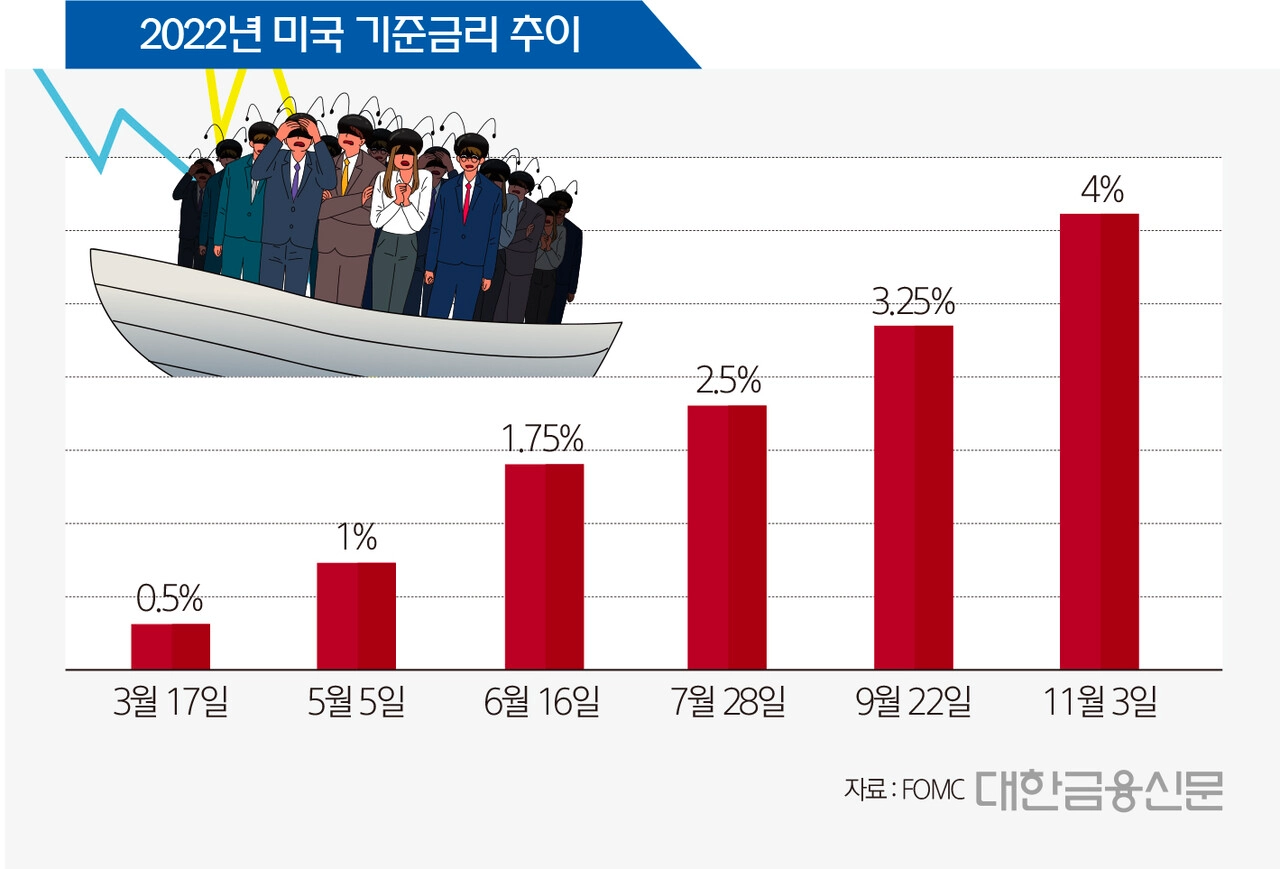

지난 2022년 3월부터 미국이 기준금리를 큰 폭으로 인상했어요. 작년 12월 기준금리는 4.5%로 2007년 9월 이후 가장 높은 수준이고요. FOMC는 2023년 말경 5.1%까지 금리가 오를 것으로 예상했어요.

일년간 계속 이어진 금리 인상은 한국인에게 익숙한 애플, 테슬라 등 성장주에 큰 타격을 줬어요. 게다가 요즘은 은행 적금만 들어도 금리가 4~5% 이상인 곳이 많아, 주식에 손이 잘 가지 않는 분들 많으실 텐데요.

오늘은, 금리가 오르는 대로 상승하는 초단기 금리 ETF를 소개하려고 해요. 투자처가 고민될 때, 단기 자금을 굴릴 수 있는 ‘파킹 통장’처럼 사용할 수 있답니다.

단 하루도 손실난 적 없는 ETF

오늘 소개할 초단기 금리 ETF는 KOFR을 기준 지표로 삼는 ETF입니다.

KOFR은 우리나라의 무위험지표금리(RFR; Risk-Free Reference Rate)를 말해요.

{

"type": "tooltip",

"match": "무위험지표금리",

"description": "특정 기간에 투자자가 리스크 없이 얻을 수 있는 이론상의 최소 수익률"

}

JSON

복사

KOFR을 처음 들어보시는 분들이 많을 것 같아 간단히 소개할게요.

KOFR란?

KOFR(한국 무위험지표금리)란 우리나라에서 산출한 리스크 없이 얻을 수 있는 최소 수익률입니다.

신뢰도가 높은 국채 등을 담보로 하는 초단기 거래(익일물)를 기반으로 산출하기 때문에 위험도가 매우 낮고 지표의 조작 가능성도 없어요.

KOFR을 산출하고 공시하는 업무는 한국예탁결제원이 수행하는데, 매일의 시장금리 변동을 반영해 오전 11시, 홈페이지에 그날의 KOFR을 공시해요.

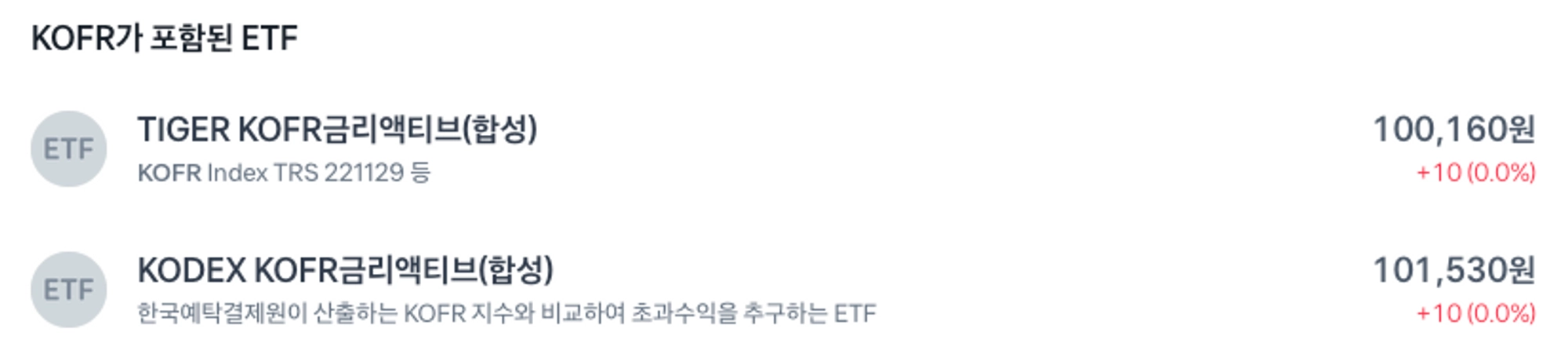

KOFR을 추종하는 ETF는 2종류가 있어요.

{

"type": "list",

"img": "https://thumb.tossinvest.com/image/resized/120x0/https%3A%2F%2Fstatic.toss.im%2Fpng-icons%2Fsecurities%2Ficn-sec-fill-449170.png",

"text": "TIGER KOFR금리액티브(합성)",

"link": "/stocks/A449170"

}

JSON

복사

{

"type": "list",

"img": "https://thumb.tossinvest.com/image/resized/120x0/https%3A%2F%2Fstatic.toss.im%2Fpng-icons%2Fsecurities%2Ficn-sec-fill-423160.png",

"text": "KODEX KOFR금리액티브(합성)",

"link": "/stocks/A423160"

}

JSON

복사

이 ETF가 KOFR을 추종한다는 건, 무위험지표금리가 오르면 ETF도 수익이 난다는 건데요. 그럼 KOFR이 떨어지면 손실이 나는 걸까요? 그리고 원금을 지키고 싶다면 은행도 있는데 왜 굳이 여기에 투자해야 할까요?

KOFR ETF, 조금 더 자세히 설명해 드릴게요.

1. 손실 위험이 거의 없어요

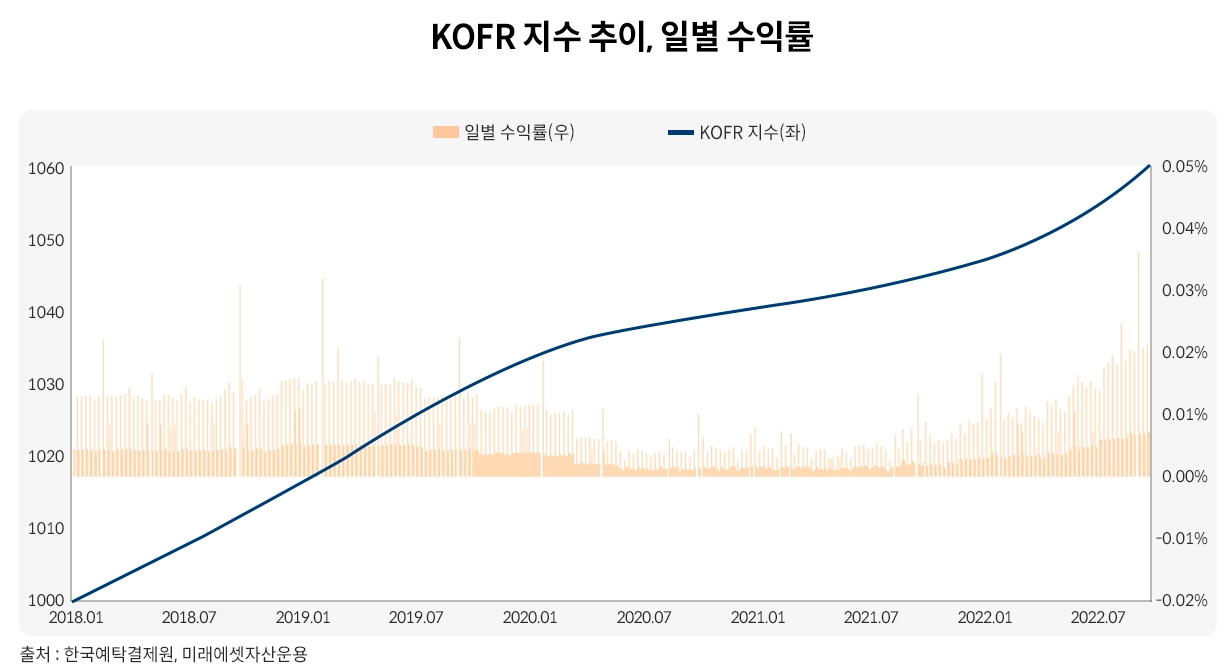

KOFR ETF는 기준금리가 마이너스로 떨어지지 않는 한 손실 위험이 거의 없어요. 실제로 위의 두 ETF는 1일 기준 상장 이래 단 한 번도 손실난 적이 없죠.

왜냐면 매일매일 정산하기 때문이에요. KOFR은 연 이율을 매일 발표하는데, ETF 운용사들은 이걸 365일로 나눠 하루치의 이자를 매일 확정 지급합니다.

예를 들어 2023년 1월 4일의 KOFR은 연 2.981%인데요. 이를 365로 나누면 약 0.008%인데요. 원금의 0.008% 이자를 확정적으로 수령하는 거에요.

만약 1월 5일 KOFR이 연 2.780%로 떨어진다면 어떻게 될까요? 수익률이 마이너스가 될까요? 그렇지 않겠죠. 2.780%를 365로 나눈 약 0.007%의 금리를 1월 5일 수익으로 받아요.

물론 손실 위험이 ‘제로’인 건 아닙니다. 마이너스 금리, 즉 금리가 0% 이하로 내려가면 손실이 발생하죠.

하지만 이런 시나리오는 요즘 같은 분위기에서 상상하기 어려워요.

2. 만기나 한도 제한이 없어요

여기까지 보면 요즘 은행권에서 핫한 예적금이나 ‘파킹통장’이 생각나실 텐데요. 예적금이나 파킹통장에는 여러 가지 부수 조건들이 붙어요.

만기를 채우지 못하면 단기금리 ETF보다도 금리가 낮아질 수 있고요. “월 50만원”, 혹은 “3천만원까지 이율 N%” 같은 금액 제한이 있는 경우가 많아 실제 수익은 크지 않죠. 자동이체나 카드 사용이 의무일 때도 있고요.

하지만 ETF는 이런 복잡함 없이 자금을 융통할 수 있어요. 만기나 금액 제한이 없고 사고 싶을 때 사서 팔고 싶을 때 팔 수 있죠.

특히 주식 등 다른 금융상품을 눈여겨보고 있을 때 단기자금을 넣어두기 좋은데요.

은행 적금을 해지해야 하는 번거로움과 달리 ETF를 팔고 직후에 바로 다른 상품을 살 수 있거든요.

그냥 증권사 계좌에 현금으로 넣어두는 것과 비교하자면 소액이지만 계속 이자수익이 생기고요.

그래서 초단기금리 ETF는 큰 규모의 금액을 굴리는 법인과 기관이 즐겨 찾아요.

금리 인상과 주식 변동성으로 불안한 투자 시장, 당분간은 고금리가 이어질 것이라는 예측에 개인 투자자들의 고민은 깊어지고 있는데요.

원금 손실 가능성이 적고 관리가 쉬운 초단기 금리 ETF에 주목해보면 어떨까요?

조건 없이 매일 이자 수익이 쌓이는 ETF, 조금 더 궁금하다면 아래 버튼을 눌러주세요.

** 본 콘텐츠는 제휴사 <미래에셋 TIGER ETF>에서 전문가가 작성한 콘텐츠를 토스증권이 가이드라인에 따라 편집해 제공하며 당사 의견과 다를 수 있습니다. 토스증권은 투자자분들께 유용한 금융 팁과 정보를 제공하는 것을 목적으로 할 뿐, 외부 필진이 작성한 콘텐츠의 정확성이나 완전성을 보장하지 않으며 본 콘텐츠 역시 투자 권유나 종목 추천이 아닙니다. 따라서 어떠한 경우에도 투자 결과에 대한 법적 책임 소재를 판단하기 위한 증빙자료로 사용될 수 없습니다.

CTA:

초단기 금리 ETF

조금 더 궁금하다면?

버튼명:

확인하기

랜딩화면:

“KOFR” 검색화면>>>